Ítéletet mondtak a németek: az EU elrontotta az egészet úgy, ahogy van, de Magyarország nagy nyertes lesz

A németek a szakértő szerint az arroganciájuk miatt buktak el.

A globális járműiparban a jövőben felértékelődik az elektromobilitás. Bár a korábban vártnál lassabb lesz a folyamat, amelyben az állami támogatások kivezetésének, illetve a geopolitikai konfliktusoknak van nagy szerepe, azonban vitathatatlan, hogy az elektromos autók (EV) jelentik a járműipar hosszú távú jövőjét.

Hazánkban a szűk értelemben vett járműipar 3,9 százalékkal járul hozzá a GDP-hez és 27,6 milliárd dollár gyártási értéket teremt, így számottevő súlyt képvisel a nemzetgazdaságban. Magyarországon 507 ezer gépjárművet állítottak elő 2023-ban, a debreceni BMW- és a szegedi BYD-gyár megnyitásával, illetve a kecskeméti Mercedes-üzem tervezett bővítésével az éves előállítás 2026–2027-re elérheti a 800 ezer darabot.

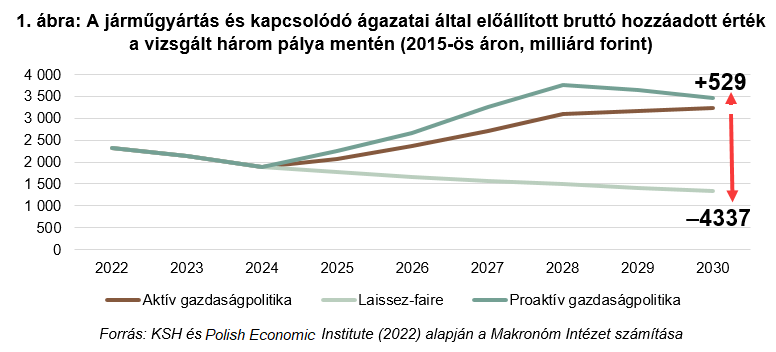

Állami beavatkozás nélkül az ágazat súlya folyamatosan csökkenne, összhangban az európai trenddel, ugyanakkor a proaktív gazdaságpolitikának köszönhetően a hazai járműgyártás akár 528,7 milliárd forint többletértéket termelhet az alappályához képest, ami GDP-arányosan 0,4 százalékkal magasabb értéket jelentene 2030-ra. A proaktív gazdaságpolitikával valósulhat meg a külföldi beruházások integrációja a magyar gazdaságba, a jövő kitörési pontjainak kiaknázása, a kapcsolódó ágazatokban emelkedhet a hazai beszállítók aránya, valamint hangsúlyosabbá válhatnak a magasabb hozzáadott értékű tevékenységek, az egyetemekkel közösen megvalósuló KFI-projektek.

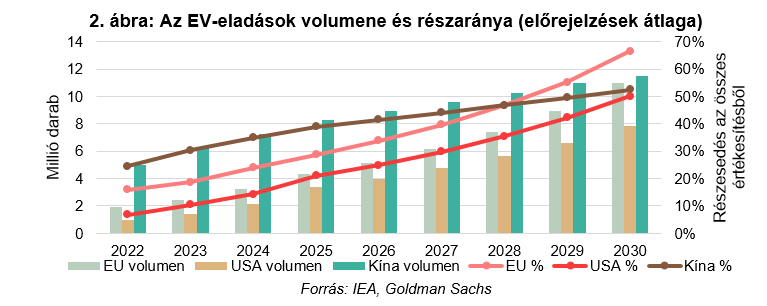

Mindehhez szükséges a konnektivitás, mivel az elektromobilitási fordulathoz a nyugati cégek mellett kellenek az egyre inkább felértékelődő távol-keleti vállalatok is. Hazánk a Kelet és a Nyugat találkozási pontjaként lép fel: a BYD révén már kínai vállalatok is fognak gyártani hazánkban a német és japán márkák, valamint a beszállítói láncban található dél-koreai cégek mellett. Kína ugyanis előnyben van az elektromos járművek gyártásában, és a vállalatai az EV-piacon rekordeladásokat érnek el. Akár 25 százalékos költségelőnyük lehet az értékláncaik vertikális integrációja miatt, így jóval alacsonyabb áron tudnak értékesíteni, mint konkurenseik, továbbá az energiatároló-gyártáshoz szükséges nyersanyagok ellátási láncainak legnagyobb részét is felügyelik. Ehhez jelentősen hozzájárul az a nagymértékű állami támogatás, amit Peking nyújt az EV-előállítói részére. Az ország 2023-ban Japánt megelőzve a világ legnagyobb autóexportőrévé emelkedett, és a világszerte eladott EV-k 60 százalékát adták 2023-ban. A kínai gyártók részesedése a globális járműiparból csaknem megduplázódhat, vagyis 33 százalékra emelkedhet 2030-ra, míg a nyugatiaké 81-ről 58 százalékra csökkenhet.

Az európai járműgyártás versenyképessége egyre inkább megkérdőjeleződik: az EV-k Európában 30 százalékkal drágábbak, mint Kínában, és az európai gyártók ellátási láncai vertikálisan messze nem annyira integráltak, mint a kínaiaké. Kontinensünk emellett technológiai és innovációs deficittől szenved. Habár az európai EV-piacot a nyugati gyártók dominálják, és a kínai gyártók csak kis darabszámban értékesítenek, utóbbiak súlya a közeljövőben jelentősen megnőhet. Az új, EV-kre specializálódott gépkocsi-előállítók megelőzik a hagyományos európai gyártókat, amelyek így kiszorulnak az EV-piacról Kínában és Európában is. Kontinensünk gyártóinak érdemes lenne alaposabban kiismerni az európai (és az ázsiai) fogyasztói igényeket, ugyanis a kínai márkák ezen a téren egyre erősebben teljesítenek. A prémiumszegmens jelenthet megoldást, ezért is kiemelt jelentőségű, hogy mindhárom német prémiummárka jelen van Magyarországon a legmagasabb technológiai színvonalat képviselő gyártóüzemekkel.

Bár jelenleg Kínában értékesítik a legtöbb EV-t, ezt az évtized végére az európai eladások megközelíthetik vagy akár meg is előzhetik, a piac jelenlegi lassulása ellenére. Ez hazánk számára esélyt jelent, hogy ezt a növekvő keresletet részben a magyarországi gyártás fedezze. A piac gyors beindulását egységes európai támogatási rendszer segíthetné.

Az EV-ket is meghaladó mértékben nő az energiatárolók iránti kereslet. A lítiumion-energiatárolók teljes ellátási lánca 2030-ig évente átlagosan 27 százalékkal nőhet, és meghaladhatja a 400 milliárd dollárt. A hosszú távú várható keresletnövekedés ellenére rövid távon túlkínálat alakul ki a piacon, amihez hozzájárul az EV-szegmens lassulása. Mivel az energiatárolókra a zöldenergia tárolásához is szükség van, az alacsonyabb kereslet várhatóan csak időszakos jelenség lesz. Bár a most 80 százalékos részesedés feletti kínai dominancia továbbra is megmarad, a lítiumion-energiatárolók termelése leginkább az EU-ban és az USA-ban fog növekedni a szabályozási változások és az ellátási láncok lokalizálódása miatt. A globális kereslet kielégítéséhez 120–150 új gyár építésére lesz szükség 2030-ig. Hazánk időben lépett, a bejelentett beruházásokkal világszinten a negyedik, Európában pedig a második helyre kerülhet.

Magyarország komplex elektromobilitási ökoszisztémában gondolkozik, amely nem csupán az autók összeszereléséből áll, hanem magában foglalja a kutatás-fejlesztést, illetve az EV-khez nélkülözhetetlen energiatárolók gyártását is. Az ökoszisztéma erősítéséhez érdemes folytatni a magyar beszállítói szektort célzó támogatási programokat, illetve tovább fokozni a tudományos és oktatási együttműködéseket a hazai tudásközpontokkal.

A teljes kutatás itt érhető el.

Kapcsolódó:

Címlapfotó: Unsplash

További cikkeinket, elemzéseinket megtalálják a makronom.hu oldalon.

A németek a szakértő szerint az arroganciájuk miatt buktak el.

A kínai e-autókra kivetendő büntetővámok fenyegetése nem maradt reakció nélkül. Kína válasza elsősorban mezőgazdasági termékeket, például a sertéshúst, tejet és francia szeszes italokat érintheti. A Makronóm Intézet friss járműipari elemzése kapcsán beszélgettünk Santo Martinnal, a Makronóm Intézet vezető elemzőjével.

Ungár Péter, az LMP elnöke az elektromobilitás illúzióiról, a migrációs politikával kapcsolatos nézetkülönbségekről és a nyugat-európai zöldek arroganciájáról adott interjút egy német lapnak.

Felmerült, csúcsidőben korlátozzák az elektromos autók töltését.

Franciaország mellett még négy ország van, amelyek érdemben támogatják a nulla kibocsátású elektromos autók elterjedését: Németország, Spanyolország, Olaszország és az Egyesült Királyság. Lássuk, milyen mértékű támogatást biztosítanak a különböző államok!

Magyar Péter ma és az elmúlt napokban többször is kritizálta a sajtót és nemcsak a kormánypártit.

A Ferencváros vezetőedzője úgy érezte, csapata a fordítás után már nem engedheti ki a kezéből a győzelmet.